生活費の支払いでキッチリ節約!おすすめクレジットカード5選

生活費の支払いは未だに現金という方も多い一方で、若者を中心にキャッシュレス決済は主流となりつつあります。特に、クレジットカードは少額から高額の決済まで幅広いシーンに対応しており、生活費の支払いに利用するとお得、かつ便利。

今回は、生活費の節約に役立つクレジットカードの知識や、おすすめクレジットカードを紹介します。

クレジットカードを活用して上手に生活費を節約したい方は、ぜひ参考にしてください。

TOPIC

クレジットカードで払える生活費

クレジットカードで生活費を支払うなら、まずはどんなものがカード払いできるのかを知っておきましょう。一般的に、クレジットカードを使って支払いができる具体例としては、

以下の項目です。

- 電気、ガス、水道など(自治体や業者による)

- 通信料(スマホ、携帯、固定電話)

- スーパーマーケット、ショッピングモール

- 生命、医療保険料(会社による)

- 服飾品

- 飲食店

- 税金(固定資産税や市民税、自動車税など自治体により多数対応)

- ホテル代

- NHK受信料

- 年金保険料(国民年金)

- ガソリン

- テーマパーク、ゲームセンター、カラオケなど娯楽施設

- 賃貸費用(業者による)

ここでご紹介した内容以外にも、特にオンライン系のサービスやショッピングサイトであればほぼ確実にクレジットカードが利用できます。

日常生活の中でクレジットカードが使えるシーンは意外と多いため、現金主義のお店に行かなければ、現金を持ち歩かずとも生活できるのが現状です。

クレジットカードで払えない生活費

ここでは、クレジットカードで支払えない生活費も一部ご紹介します。

- 金券、商品券

- 住宅購入(一部を除く)

- 切手、はがき、印紙類

- 自動販売機(一部除く)

- コピー機、ファックス機利用料(コンビニなど設置のもの)

- ゴミ処理券

- 空港諸税(海外での現地支払いが多い) など

あまりにも高額な商品(不動産、住宅)や、直接お金のかわりに機能するものはクレジットカードでの決済ができない傾向にあります。カード購入しようと思ったらできなかった、を防ぐためにも知識として知っておくのがおすすめです。

生活費をクレジットカード払いするメリット

生活費をクレジットカード払いするメリットは、以下の通りです。

- カードのポイントが貯まる

- 現金をたくさん持ち歩かずに済む

- カード独自の優待でお得になる

- 家計管理が楽になる

カードのポイントが貯まる

生活費をカード払いする一番のメリットは、クレジットカードのポイントが貯まること。クレジットカードごとに、0.5%~1.0%程度のポイントが固定で貯まります。また、提携店舗ではポイントが倍以上になるケースもあり、上手に使うと非常にお得です。

コンビニやスーパーで生活費がお得になるカードも

例えば、カードによっては対象のコンビニエンスストアでのお買い物で最大5%還元となるタイプの1枚もあります。日常的にコンビニを利用している方なら、月々数万円をコンビニで使うという方も多いはず。たとえば、月々3万円の利用がある方が5%還元を受けると、下記の金額分お得です。

- 30,000円×5.0%=1,500円

月々1,500円もお得になると、1回分のランチ代が浮きますね。コンビニに限らず、カードでポイント還元率がお得な対象店舗はぜひ活用していきたいところです。

現金をたくさん持ち歩かずに済む

カード払いを利用しないと、高価な商品を購入する際や旅行などの際も現金を持ち歩かなくてはいけません。現金は落とすとなんの補償も受けられないため、持ち歩くリスクが高いと言えます。

カード払いなら現金よりも紛失・盗難時の補償充実

一方、クレジットカード払いを使うなら、高額商品を購入する際も現金は最低限でOK。紛失・盗難時もしっかりカード会社の補償が受けられるため、安心、安全です。

カード独自の優待でお得になる

クレジットカードには、現金では受けられない「独自のサービス優待」が付帯するケースも。特に、ショッピングモールやお店から直接発行されているタイプは、発行元のお店のグループで各種優待が受けやすい傾向があります。お店に限らず、鉄道系カードでも定期券購入時に5%還元が受けられるなど、上手に選ぶと破格の待遇です。

スーパーの提携カードなら5%オフやポイント10倍もあり

たとえば、スーパーマーケットの提携カードの中には、顧客感謝デーに5%オフやキャンペーンで頻繁にポイント10倍といった取り組みをしているカードも。

自分がよく利用するスーパーやショッピングモールの提携カードは、1枚持っていると便利です。たとえば、5%オフ対象日に3万円分のお買い物をすると、1日だけで1,500円分もお得になり、非常にお得と言えます。

オンラインショッピングで優待有のカードも多数

また、オンラインショッピングサイトと提携して発行されているクレジットカードを利用すると、対象のショップで常時2~3%還元というケースも。実店舗でもオンラインでも、よく利用する店舗が固定である場合はぜひ優待が受けられるカードを発行・利用しましょう。

家計管理が楽になる

クレジットカードで生活費を支払っていると、自動的にカードの利用履歴として記録されるため、オンライン上で気軽に「いつ、どこで、いくら使ったか」がチェック可能。家計簿をつけなくても、すぐに使った総額と内訳が見られて便利です。

予算を決めて家計管理をしている方にとっても、カード払いはメリットが大きいと言えます。

生活費のカード払いはどれくらいお得?

生活費をカード払いするとお得! とはよく言われていることですが、具体的にどの程度お得になるのか計算をしてみました。

還元率0.5%と1%で得する金額をシミュレーション

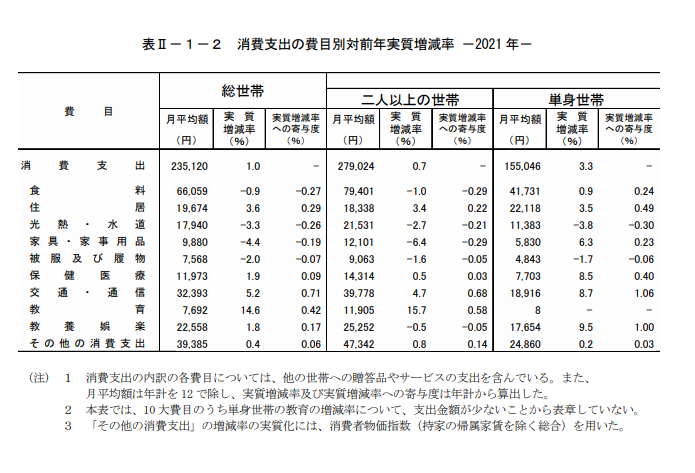

総務省統計局による家計調査の結果を見てみると、単身世帯、2人以上の世帯の消費支出は2021年時点で以下の通りです。

画像引用元:(統計局ホームページ|家計調査報告家計収支編2021年(令和3年)平均結果の概要)

この結果をもとに、それぞれの世帯構成における消費支出をすべてクレジットカード払いしたと仮定してみると、0.5%、1.0%還元では1年間で下記の金額分お得になります。

| 単身世帯 | 2人以上の世帯 | |

|---|---|---|

| 消費支出(円/月) | 155,046 | 279,024 |

| 消費支出(円/年) | 1,860,552 | 3,348,288 |

| 0.5%還元時(円/年) | 9,303 | 16,741 |

| 1.0%還元時(円/年) | 18,606 | 33,483 |

高還元率カードでは年間2~3万円お得にショッピング可能

表からわかるように、1.0%の高還元率クレジットカードで生活費を支払えば、平均で2~3万円ほどお得に。現金払いでは得られない恩恵です。

2~3万円あれば、ちょっとした日帰り旅行や高級な食事など楽しめる幅が広く、浮いたお金で楽しみを増やせますね。カード自体は無料で発行できるタイプも多いため、カード決済を使わない手はありません。

生活費の節約におすすめのクレジットカード5選

JCB CARD W / W plus L

JCB CARD W / W plus Lは、JCBカードが発行するプロパーカード。年会費無料ながら、還元率は常時1.0%以上、効率よくOkiDokiポイントが貯まります。

JCB CARD W / W plus Lは、JCBカードが発行するプロパーカード。年会費無料ながら、還元率は常時1.0%以上、効率よくOkiDokiポイントが貯まります。

編集部K

JCBカードを使うと貯まるOki Dokiポイントはnanaco・dポイント・楽天ポイント・航空系マイルなどに移行できる他、amazonでの買い物の支払いに直接使えるのも便利なポイントです

| 国際ブランド | |

|---|---|

| 年会費 | 公式サイトにてご確認ください |

| 入会資格・申し込み条件 | 18歳以上39歳以下で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上39歳以下で学生の方 |

| ポイント還元率 | 1.0%〜5.5%※最大還元率はJCB PREMO(or nanacoポイント)に交換した場合 |

| ポイントプログラム | Oki Dokiポイント |

| 交換可能なマイレージ | ① JALマイレージバンク ② ANAマイレージクラブ ③ デルタ スカイマイル |

| マイレージ還元率 | いずれも0.3%(500ポイント⇒1,500マイル) |

| 旅行傷害保険 |

|

| ショッピング保険 |

最高100万円(海外のみ) 免責は1事故につき10,000円 |

| チャージ可能な電子マネー | QUICPay |

| 特典・サービス |

|

dカードGOLD

dカードGOLDはドコモが発行するお得なゴールドカード。常時1.0%の還元率+ドコモのケータイ・スマホ料金、ドコモ光料金から毎月10%がポイントバックされるdポイントクラブ優待、ネットショッピングやコンビニ決済でどんどんポイントを貯められるd払いと、dポイント還元のチャンスの豊富さが特徴のクレジットカードです。

dカードGOLDはドコモが発行するお得なゴールドカード。常時1.0%の還元率+ドコモのケータイ・スマホ料金、ドコモ光料金から毎月10%がポイントバックされるdポイントクラブ優待、ネットショッピングやコンビニ決済でどんどんポイントを貯められるd払いと、dポイント還元のチャンスの豊富さが特徴のクレジットカードです。

編集部K

ドコモ料金10%還元を筆頭に、d払いの豊富なキャンペーンも駆使することで、リアル店舗&ネットでも、日常のお買い物のさまざまなシーンでお得を体験できる優秀なカードです。

| 国際ブランド |   |

|---|---|

| 年会費 | 公式サイトにてご確認ください |

| 入会資格・申し込み条件 | 満20歳以上で安定した継続収入があり、iモードまたはspモードが利用できる携帯電話番号をお持ちの方 |

| ポイント還元率 | 1.00%〜10.0% |

| ポイントプログラム | dポイント |

| 交換可能なマイレージ | JALマイレージ |

| マイレージ還元率 | 5,000ポイント⇒2,500マイル |

| 旅行傷害保険 |

|

| ショッピング保険 |

最高300万円 自己負担額1事故あたり3,000円 |

| チャージ可能な電子マネー | 楽天Edy/iD(モバイル)/モバイルSuica/nanaco/SMART ICOCA |

| 特典・サービス |

|

楽天カード

ポイント還元率の高さ、貯めやすさで知られる楽天カード。年会費永年無料で「楽天市場」いつでも3.0%還元、街中の楽天ポイント加盟店も非常に多く、ポイントをどんどん貯める/どんどん使うことで生活費全体のコストダウンに貢献します。

ポイント還元率の高さ、貯めやすさで知られる楽天カード。年会費永年無料で「楽天市場」いつでも3.0%還元、街中の楽天ポイント加盟店も非常に多く、ポイントをどんどん貯める/どんどん使うことで生活費全体のコストダウンに貢献します。

編集部K

楽天市場のほか、スマホ決済の楽天ペイやポイントサイトの楽天リーベイツなど、楽天経済圏のサービスをフル活用するのがポイント獲得のポイント。日常生活に必要なモノ全部を賄える裾野の広さも魅力です。

| 国際ブランド |  |

|---|---|

| 年会費 | 公式サイトにてご確認ください |

| 入会資格・申し込み条件 | 18歳以上、国内に在住の方 |

| ポイント還元率 | 1.0%〜4.0% |

| ポイントプログラム | 楽天PointClub |

| 交換可能なマイレージ | ANAマイレージ |

| マイレージ還元率 | 0.5%(2ポイント1マイル) |

| 旅行傷害保険 |

|

| チャージ可能な電子マネー |

楽天Edyを標準搭載 【その他のチャージ条件】 ①国際ブランドJCBを選択した場合のみ、電子マネーnanacoへのチャージにもチャージ分のポイント(100円=1P)が付与される。 ②Master Cardのみau WALLETへのチャージにもチャージ分のポイント(100円=1P)が付与される。 ③VISA・MasterCard・JCBともにスマートICOCAとモバイルSuicaへのチャージにも(100円=1P)のポイントが付与される。 |

| 特典・サービス |

|

リクルートカード

リクルートカードは、リクルートから発行されている高還元率なクレジットカード。年会費無料で1.2%還元とトップクラスの還元率。普段使いから大きな買い物まで生活の様々なシーンで頼りになる、還元率重視派におすすめなクレジットカードです。

リクルートカードは、リクルートから発行されている高還元率なクレジットカード。年会費無料で1.2%還元とトップクラスの還元率。普段使いから大きな買い物まで生活の様々なシーンで頼りになる、還元率重視派におすすめなクレジットカードです。

編集部K

リクルートカードの利用で貯まるリクルートポイントはホットペッパー、ホットペッパービューティ、じゃらんなど人気のリクルート系サービスで活用できる他、Pontaポイント・dポイントへ交換することも可能です。

| 国際ブランド | |

|---|---|

| 年会費 | 公式サイトにてご確認ください |

| 入会資格・申し込み条件 | 18歳以上の方で、本人または配偶者に安定した継続収入がある方(※ 学生の場合は高校生を除く)。 |

| ポイント還元率 | 1.2%〜2.2% |

| ポイントプログラム | リクルートポイント |

| 旅行傷害保険 |

|

| ショッピング保険 | 最高200万円 |

| チャージ可能な電子マネー |

① JCBの場合 QUICPay/モバイルSuica/nanaco ② VSA・MasterCardの場合 モバイルSuica/SMART ICOCA/nanaco/楽天Edy |

| 特典・サービス |

|

7位:イオンカードセレクト

イオングループが発行するイオンカードセレクトは、イオン銀行のキャッシュカードと電子マネー「WAON」の機能を備えた、利便性の高いクレジットカードです。

イオングループが発行するイオンカードセレクトは、イオン銀行のキャッシュカードと電子マネー「WAON」の機能を備えた、利便性の高いクレジットカードです。

年会費無料で、日常的にイオンを利用するユーザーなら持っていて損はありません。

編集部K

イオンカードセレクトは、WAONへのオートチャージでポイント還元が受けられる唯一のイオンカードです。毎日のお買い物で通うことの多いイオンを便利でお得に活用できます

| 国際ブランド | |

|---|---|

| 年会費 | 公式サイトにてご確認ください |

| 入会資格・申し込み条件 | 18歳以上で電話連絡可能な方(※ ただし、高校生は除く) |

| ポイント還元率 | 0.5%~1% |

| ポイントプログラム | WAON POINT |

| 交換可能なマイレージ | JALマイレージ |

| マイレージ還元率 | 2P ⇒ 1マイル(還元率0.25%) |

| ショッピング保険 | 最高50万円 |

| チャージ可能な電子マネー | WAON/iD(モバイル) |

| 特典・サービス |

|

生活費がお得になるクレジットカードの選び方

生活費がお得になるクレジットカードを選ぶ際は、下記のポイントに注目してみましょう。

- 生活費を圧迫しない年会費設定

- 日常的に使うお店やサービスと提携している

- 基本のポイント還元率が高い

- メインカードとサブカードを使い分ける

生活費を圧迫しない年会費設定

生活費をお得にするためにカードを使うのですから、当然ながら生活費に影響の出ない、もしくは年会費を支払ったとしてもそれ以上のコストメリットがあるカードを選ぶべきだと言えます。

生活費を圧迫しない範囲に設定された年会費のカードを選びましょう。

日常的に使うお店やサービスと提携している

日常的に利用するスーパーマーケットやショッピングモールと提携しているクレジットカードを発行すれば、関連サービスの優待が受けられます。たとえば、イオンカードはお客様感謝デーに5%オフとなるほか、常に各種キャンペーンを実施。非常にお得です。

生活費用のカードを選ぶ際は利用頻度の高いサービスと相性の良いカードがおすすめです。

基本のポイント還元率が高い

基本のポイント還元率が1.0%以上に設定されているなど、いつ、どこで使ってもお得に生活費が支払えるカードはおすすめです。メインカードとしてカード利用を集約すれば、よりまとまったポイント還元が受けられ、効率がよくなります。

もちろん、キャンペーンで大きな還元が受けられるチャンスもしっかり活用すれば、よりお得に。可能な範囲で日常的にお得、かつキャンペーンもメリットが大きいカードを選ぶのがベストです。

メインカードとサブカードを使い分ける

クレジットカードを活用した生活費の節約には、「メインカード」と「サブカード」の上手な使い分けが有効です。

メインカードとは、主に普段から活用する汎用性の高いカードで、ポイント還元率重視のカードやサービスが充実したプロパーカードなどが向いています。

サブカードは、逆に汎用性は高くなくても、「よく利用するサービスや店舗」などで高い節約効果が見込める、もしくは特別な待遇が受けられるといった「利用先が限定的」なカードです。

普段はメインカードをしっかり使ってポイントを集中させ、特定の場合のみサブカードを使う、といったように「使い分け」を意識してクレジットカードの支払いをすれば、より効率良く節約が可能です。

メインカードは1枚、サブカードは多くても2枚前後に絞り、上手に使い分けできるようにしましょう。

生活費をカード払いにする注意点

生活費をクレジットカードで支払う注意点は、以下の3点です。

- 一部カード払いができないサービスがある

- 現金を全く持っていないと困るシーンも

- 買いすぎ・使いすぎに注意

一部カード払いができないサービスがある

一部の公共料金やサービス、商品の中には、クレジットカード支払いができないものも意外とあります。よって、すべての生活費をカード決済できない点は理解しておきましょう。

完璧を求めるのであれば、カード払い対応のサービスを中心に利用するのがおすすめです。

現金を全く持っていないと困るシーンも

駐車場料金や自動販売機など、現金しか対応していないシーンもまだまだ存在します。また、クレジットカード払いはお店側に手数料負担がかかるため、敬遠して導入していないお店も少なくありません。行先に応じて現金を持っていくことも必要です。

買いすぎ・使いすぎに注意

クレジットカード払いをしていれば自動で記録が残るため、本来はいくら使ったかなどが把握しやすいもの。その一方で、きちんとチェックしないといくら使っているかがしっかり把握しづらく、買いすぎ、使い過ぎにつながる可能性もあります。

ご利用は計画的に、何事も過ぎることが無いようにご注意ください。

まとめ

生活費は現金よりも断然クレジットカード払いの方が、メリット多数。現金ではポイント還元やいざというときの補償は受けられないため、日常的にカード払いと比較して「損」をしていると言えます。

ドコモのスマートフォンを使っているならdカードゴールド、楽天のヘビーユーザーなら楽天カード、イオンをよく利用するならイオンカードといったように、自分が日常的に利用するサービスと親和性の高いカードを選ぶのがお得への近道です。ぜひ、自分の生活スタイルに合った1枚を見つけてくださいね。

編集部のピックアップ記事

記事がお役に立ちましたらシェアお願いします

この記事が役に立ったら

いいね!をお願いします

最新情報をお届けします

WAONにクレジットカードチャージできない!原因は?

WAONにクレジットカードチャージできない!原因は? dカード GOLDの空港ラウンジは便利!利用する3つのメリットと注意点などを解説

dカード GOLDの空港ラウンジは便利!利用する3つのメリットと注意点などを解説 ファミペイにチャージ可能なクレジットカードは?【2023年最新版】

ファミペイにチャージ可能なクレジットカードは?【2023年最新版】 家族カードの暗証番号は本会員と同じ?確認・変更する方法は?

家族カードの暗証番号は本会員と同じ?確認・変更する方法は? 楽天のクレジットカードでPASMOチャージはできる?ポイントは貯まる?

楽天のクレジットカードでPASMOチャージはできる?ポイントは貯まる? 生活費の支払いでキッチリ節約!おすすめクレジットカード5選

生活費の支払いでキッチリ節約!おすすめクレジットカード5選 クレジットカードの海外利用手数料・為替レートの計算ルール

クレジットカードの海外利用手数料・為替レートの計算ルール JCB、スマホでクレカ発行が最短5分「モバイル即時入会サービス」をスタート

JCB、スマホでクレカ発行が最短5分「モバイル即時入会サービス」をスタート dカード・dカードゴールドの審査を徹底解説!審査基準に審査期間、審査で通るためのポイントも解説

dカード・dカードゴールドの審査を徹底解説!審査基準に審査期間、審査で通るためのポイントも解説 持っているクレジットカードは?強まるおトク重視の傾向が明らかに|2022年クレカ利用動向調査

持っているクレジットカードは?強まるおトク重視の傾向が明らかに|2022年クレカ利用動向調査